Вышла публикация в «Деловом Петербурге» с мнением Ильи Юшкова, консультанта по налогам «АК ИПП».

Индивидуальные истории

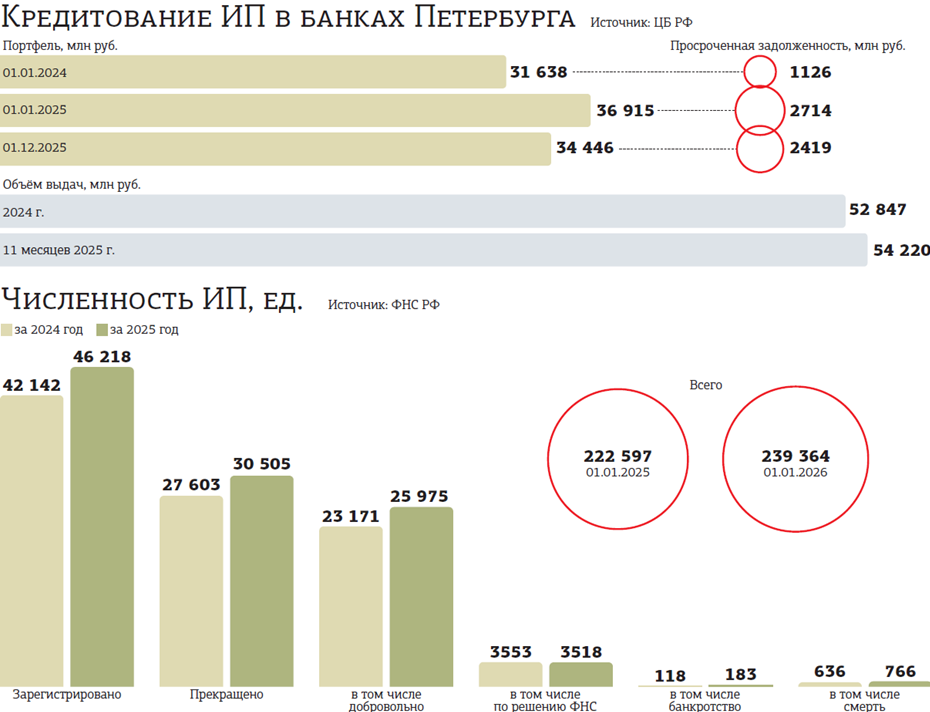

В Петербурге стало больше индивидуальных предпринимателей, но динамика их кредитования замедляется.

В 2025 году количество действующих индивидуальных предпринимателей в Петербурге выросло по сравнению с 2024 годом на 8 %, или на 16,8 тыс. По данным на 1 января 2026–го, в городе действует 239,4 тыс. ИП. Вместе с тем, по статистике ФНС, возросло число и тех, кто статус индивидуального предпринимателя утратил.

Причины закрытия бизнеса

Количество новых ИП, зарегистрированных ФНС в течение 2025 года, выросло по сравнению с данными за 2024 год на 10 %, а число прекративших деятельность — на 11 %. Всего статус ИП в минувшем году утратили свыше 30,5 тыс. человек.

Причины закрытия ИП разные. Основная — добровольное решение гражданина (доля таких составила 85 % против 84 % в 2024–м). При этом число добровольно исключённых за минувший год выросло на 12 %.

По причине банкротства прекратили деятельность в 1,5 раза больше человек, чем в 2024–м. Впрочем, несмотря на ранее звучавшие негативные прогнозы, эта доля по–прежнему мала. На несостоятельных приходится всего 0,6 % от общего количества исключённых из реестра предпринимателей.

Примечательно, что и из–за действий ФНС доля исключённых из ЕГРИП так же незначительна (7,6 %). Статус ИП можно потерять по схожим с юрлицами причинам — непредоставление отчётности, задолженность по налогам, нарушения «антиотмывочного» 115–ФЗ. Для сравнения: среди ООО за минувший год по решению налоговых органов ликвидировано 73 % организаций.

Эксперты прежде всего связывают рост числа добровольных исключений из ЕГРИП (реестр ИП) с изменениями в налоговом законодательстве, повышением затрат на ведение бизнеса и — активностью ФНС в выявлении схем по дроблению бизнеса или попыткой подмены трудовых отношений.

«Одной из причин роста закрытий ИП является существенное увеличение фискальной нагрузки из–за проведённых налоговых реформ, в результате которых предприниматели на УСН стали плательщиками НДС, были снижены лимиты для применения патентной системы налогообложения, увеличены страховые взносы», — полагает младший юрист практики налогового и административного права Maxima Legal Валерия Гулякина. Так, размер обязательных страховых взносов в 2026 году для ИП увеличен на 7 % по сравнению с 2025–м, до 57,4 тыс. рублей. В минувшем году обязательный платёж был проиндексирован по сравнению с 2024–м сразу на 8,4 %.

«Немалая часть предпринимателей закрывает свой бизнес в течение года, не выдержав конкуренции, не просчитав все риски или так и не сумев настроить бизнес–процессы, — рассуждает консультант по налогам АК ИПП Илья Юшков. — Бизнес не всегда приносит ту выручку, на которую рассчитывал предприниматель, из–за чего доход на рынке труда может предлагаться гораздо выше, что также способствует уходу из предпринимательской деятельности».

Ещё одна причина — попытка экономить на налогах в трудовом законодательстве. По словам эксперта, столкнувшись с пристальным контролем и претензиями со стороны налоговых органов, и работодатели, и индивидуальные предприниматели часто отказываются от подмены трудовых отношений договорами ГПХ, оформляя сотрудников в соответствии с ТК РФ, что также способствует закрытию ИП.

Банки настороженно смотрят на ИП

На фоне роста численности ИП ситуация с кредитованием ухудшается, хотя кредиторы постепенно наращивают объёмы выдач. По данным ЦБ РФ, за 11 месяцев 2025 года (более актуальные данные появятся в начале февраля) банки выдали ИП более 54,2 млрд рублей, что на 3 % больше аналогичного объёма совокупных выдач в 2024–м.

В прошлые годы темпы прироста выдач были более существенными, превышая 10 %. По всей видимости, банки стали ещё более осторожно относиться к ИП. И если когда–то проблема была в отсутствии залогов, что удачно компенсировалось повышенными ставками по ссудам, то в текущих реалиях возникла иная причина. ЦБ РФ вновь опубликовал свою ежегодную рекомендацию кредиторам активнее соглашаться на проведение реструктуризаций задолженности бизнеса. Фактически такие публикации воспринимаются банкирами как обязательные к исполнению.

Помимо того что реструктуризация или списания происходят за счёт банка, подобные ссуды чаще всего не относят к проблемным и не отражают в статистике. Получается, что, как только предприниматель перестаёт обслуживать кредит, банк–кредитор обязан предложить ему массу вариантов реструктуризаций — от кредитных каникул до изменения условий в виде продления сроков погашения. И такие действия не решают проблему неплатёжеспособности, а лишь переносят её появление на среднесрочную перспективу, накапливая плохие долги.

Вместе с тем, по данным Банка России, объём просроченных кредитов ИП по Петербургу за 11 месяцев 2025 года сократился на 11 %, достигнув 2,4 млрд рублей. Доля проблемной задолженности составила 7 % от портфеля. Она не считается критичной, но в ипотеке, например, она равна 1 %.

Впрочем, сокращение проблемных кредитов за год на 300 млн рублей можно считать заслугой отдельных банкиров или технической корректировкой. В 2024 году просроченные неплатежи у ИП увеличились в 2,4 раза, или на 1,6 млрд рублей.

«Деловой Петербург» № 4 (6203) от 21.01.2026

Евгений Петров