Уважаемые директора, финансовые директора, главные бухгалтеры!

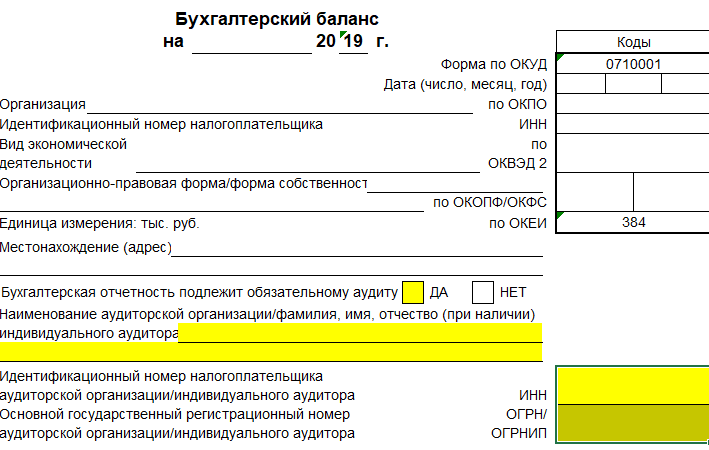

Напоминаем, что Приказом Минфина России от 19.04.2019 N 61н внесены изменения в Приказ Минфина России от 02.07.2010 N 66н «О формах бухгалтерской отчетности организаций». Так, в частности, в заголовочной части бухгалтерского баланса появилась новая строка, в которой указывается, подлежит ли отчетность обязательному аудиту.

Если отчетность подлежит обязательному аудиту, то в балансе указывается наименование аудиторской организации либо Ф.И.О. индивидуального аудитора, а также их ИНН, ОГРН (ОГРНИП). В ином случае в этих строках необходимо поставить прочерки.

В соответствии с нормами статьи 5 Федерального закона от 30.12.2008 № 307-ФЗ «Об аудиторской деятельности» обязательный аудит проводят:

- акционерные общества;

- организации, ценные бумаги которых допущены к организованным торгам;

- организации, представляющие и (или) раскрывающие годовую сводную (консолидированную) бухгалтерскую (финансовую) отчетность;

- организации, в случае если объем выручки от продажи продукции (продажи товаров, выполнения работ, оказания услуг) за предшествовавший отчетному год превышает 400 миллионов рублей или сумма активов бухгалтерского баланса по состоянию на конец предшествовавшего отчетному года превышает 60 миллионов рублей.

Полный перечень случаев, когда организация обязана проводить аудит.

Если вы еще не заключили договор с аудиторской фирмой или находитесь в поиске надежного партнера, «Аудиторская Компания Институт Проблем Предпринимательства» поможет вам в проведении аудита бухгалтерской отчетности вашей организации. Своевременное обращение к нам позволит вам избежать финансовых потерь, вызванных штрафными санкциями за отказ от проведения аудита.